Às vésperas do término do prazo para conversão em lei, a Medida Provisória (MP) 692, que aumenta as alíquotas do Imposto de Renda sobre ganhos de capital de pessoas físicas e empresas optantes do SIMPLES, foi aprovada pelo Senado Federal e encaminhada no dia 24/02 para a sanção da Presidente da República.

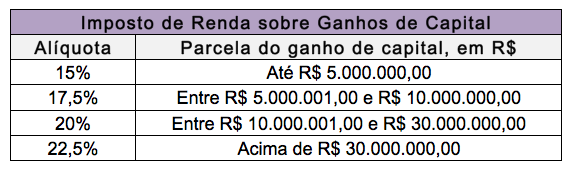

O texto original da MP previa alíquotas progressivas de até 30% (a alíquota atual é única, de 15%) e faixas de tributação a partir de R$ 1 milhão, mas sofreu alterações e o texto enviado à sanção agora prevê as seguintes alíquotas:

As alíquotas são aplicadas separadamente na alienação de cada bem ou direito, mas se um mesmo bem ou direito for vendido em partes e datas diferentes, os ganhos de capital deverão ser somados para enquadramento nas respectivas alíquotas, desde que a segunda operação seja realizada até o final do ano-calendário seguinte ao da primeira operação.

Segundo essa regra, por exemplo, se um contribuinte vender participações societárias de uma empresa em 2017 e apurar ganho de capital de R$ 3.000.000,00, aplicará a alíquota de 15% para calcular o imposto devido. No entanto, se em 2018 alienar mais participações da mesma empresa, apurando ganho de capital de R$ 4.000.000,00 na segunda operação, deverá somar este ganho ao realizado em 2017 (o que totalizará R$ 7.000.000,00), aplicando 15% sobre R$ 2.000.000,00 e 17,5% sobre os R$ 2.000.000,00 remanescentes. Se a segunda venda fosse realizada em 2019, o ganho de R$ 4.000.000,00 da segunda operação seria integralmente tributado à alíquota de 15%.

As pessoas jurídicas tributadas pelo lucro real, presumido ou arbitrado não se sujeitam às novas alíquotas, tributando seus respectivos ganhos de capital às alíquotas de 15% para o IRPJ, 10% para o adicional de IR e 9% para a CSLL.

Embora o projeto de lei de conversão (PLV 27/2015) estabeleça a produção de efeitos a partir de 1o de janeiro de 2016, por força do princípio da anterioridade, as novas alíquotas só serão aplicadas às alienações ocorridas a partir de 1o de janeiro de 2017, permanecendo em 15% durante todo o ano de 2016, ainda que uma parte do preço seja recebida em 2017. Bom momento, portanto, de concluir operações e se beneficiar da alíquota menor.