Os processos tributários também serão impactados pelo novo Código de Processo Civil (CPC). Entre os principais pontos, destacam-se os reflexos com a criação do Incidente de Resolução de Demanda Repetitiva (IRDR), com a valorização de precedentes, além das alterações relativas aos honorários nas causas envolvendo a Fazenda Pública. A advogada da SPTB, Amália Pasetto Baki, reforça que as mudanças devem agilizar o trâmite processual. “A nova legislação prestigiou a celeridade na prestação jurisdicional, com a garantia de segurança jurídica, respeitados, evidentemente, os postulados da ampla defesa e do contraditório”, afirma.

A seguir, confira as principais mudanças nos processos tributários:

1. Incidente de Resolução de Demanda Repetitiva (IRDR): o mecanismo é uma inovação do novo CPC e contribui para a uniformização da jurisprudência. Por meio do dispositivo, há a unificação de decisões sobre questões repetitivas, no âmbito do mesmo tribunal, que discutam unicamente matérias de direito. O incidente poderá ser instaurado, por requerimento das partes, do juiz ou do Ministério Público, quando identificada a efetiva repetição de processos e o risco de ofensa à isonomia e à segurança jurídica. O entendimento será aplicado a todos os processos individuais ou coletivos que versem sobre idêntica questão de direito, sejam eles anteriores ou posteriores à decisão. “O IRDR poderá ter grande utilidade para as demandas tributárias, cujas teses, em muitos casos, são repetitivas. A instauração também mitigará o risco de decisões conflitantes e prestigia a segurança jurídica dos contribuintes”, diz a Dra. Amália.

2. Majoração de honorários na instância recursal: segundo o novo CPC, os honorários fixados em primeira instância poderão ser majorados cumulativamente em caso de interposição de recursos. A Dra. Amália explica que o intuito é desestimular a interposição de recursos apenas para protelar o andamento do processo. “A mudança certamente exigirá maior comunicação entre cliente e advogado, inclusive na decisão de interpor ou não recursos”, conta. Para fixação dos honorários recursais, o novo CPC estabeleceu como máximo o percentual de 20% sobre o valor da condenação.

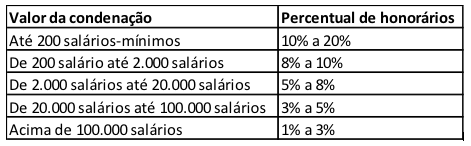

3. Verba honorária nas demandas em que a Fazenda Pública for parte: se na sistemática anterior, cabia ao julgador mensurar o valor dos honorários de acordo com a sua apreciação equitativa, pelas novas regras, nas demandas em que a Fazenda Pública for parte, os honorários de sucumbência serão definidos objetivamente. Foram fixados limites mínimos e máximos aplicados sobre o valor da condenação ou do proveito econômico obtido pelo contribuinte. As faixas de percentuais para fixação de honorários, conforme o valor envolvido, são as seguintes:

Os honorários advocatícios serão calculados de forma escalonada, ou seja, o percentual de honorários deverá observar a faixa inicial da tabela e, naquilo que a exceder, deverá ser utilizada a faixa subsequente, e assim sucessivamente. “A inclusão desses patamares não apenas evitará a fixação de honorários irrisórios (como era usual na vigência do CPC de 1973), mas também elevará substancialmente os ônus financeiros das partes nos processos em que a Fazenda Pública for parte (autora ou ré)”, salienta a Dra. Amália.

4. Valorização dos precedentes: a sistematização dos precedentes ganhou maior espaço e relevância na atual legislação processual, que explicitou a necessidade de uniformização da jurisprudência e de sua estabilidade, integridade e coerência, determinando expressamente sua observância pelos julgadores. O novo CPC ressaltou a importância e a necessidade de que a Administração Tributária aplique a jurisprudência do Supremo Tribunal Federal e do Superior Tribunal de Justiça, inclusive no âmbito de processos administrativos. “Fica ainda mais evidente o dever de que os órgãos administrativos de julgamento respeitem os precedentes das Cortes Superiores, evitando-se que o processo administrativo tributário seja visto como uma mera instância a ser percorrida pelo contribuinte até o Poder Judiciário”, ressalta a advogada.